作者:网贷之家研究员陈晓俊

消费金融正成为P2P网贷领域最重要的业务之一。根据网贷之家研究中心不完全统计,2018年3月P2P网贷行业消费金融业务的成交量为378.43亿元,占同期P2P网贷行业成交量的比例约为19.75%,与一年前相比,提升了近10个百分点,占比翻了一倍。

如下图1所示,消费金融业务成交量占比总体呈现上升走势,反映行业资产业务出现了较为明显的变化。消费金融业务借款人为自然人,金额相对小,用于各类提前消费。这部分人群在传统金融机构比较难以获得贷款,这类业务具有明显的普惠金融性质。

P2P网贷行业消费金融蓬勃发展的背后是消费金融业务的需求增多,各大平台纷纷介入,以3月网贷平台发展指数评级前10位的平台为例,可以发现10家平台均有消费金融业务,那么我们就有必要研究下到底是哪些借款人在使用消费金融业务。

网贷之家搜集了几家成交规模居前的平台2018年1月至3月共计20多万条的消费金融借款数据,以此为分析样本多维度剖析从普惠金融中获得帮助的人们。

借款人群属性

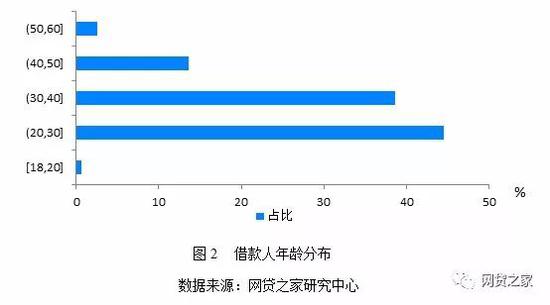

年龄

消费金融的借款人年龄主要分布在20岁至30岁、30岁至40岁的2个年龄区间段,占比数值显示累计值达到了83.26%,可见在P2P网贷行业上,消费金融业务的使用群体多为80后人群,这也与这部分群体消费观念更为提前有较大关系。20岁以下借款人群仅包括18岁至20岁的区间,也与监管层对于校园贷的合规性要求有较大关系,占比在5个区间中最小。

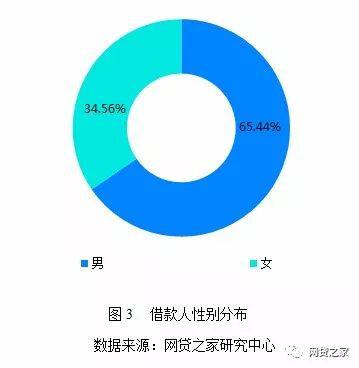

性别

借款人群性别分布上看,男性借款人数几乎比女性借款人数翻了一倍,具体比例数值为男性为65.44%、女性为34.56%,可见在消费金融业务上男性借款需求显著高于女性用户。

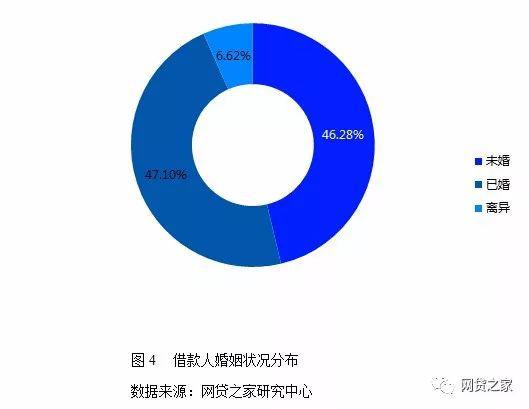

婚姻状况

从借款人婚姻状况来看,已婚和未婚的借款人数量占比总体处于对等的情况,占比均约为47%,另有约7%为离异状态。未婚人群借款大多因为工作时间较短,需要更多的金融服务来解决暂时的资金需求。而已婚人群相比未婚人群,资金需求相对较少,但是从风控的角度考虑,已婚人群因为配偶双方的资金实力,偿还能力显著高于未婚人群,借款通过率或许更高,此消彼长将导致这两部分的借款人占比更为接近。

借款金额分布

从样本标的借款金额分布可以发现,借款金额介于4000元至6000元的数量最多,其次是2000元至4000元、6000元至8000元的借款区间,这三个区间的累计占比数值接近80%,这也可以反映消费金融业务更多的以小额为主,而这部分借款更多的来自于线上放款完成。不过我们也可以发现消费金融并非全都为小额借款业务,即使是消费金融业务仍然存在借款金额大于1万元的借款需求,这部分占比数值仍然近20%,而这部分更多的是线下机构完成风控审核。

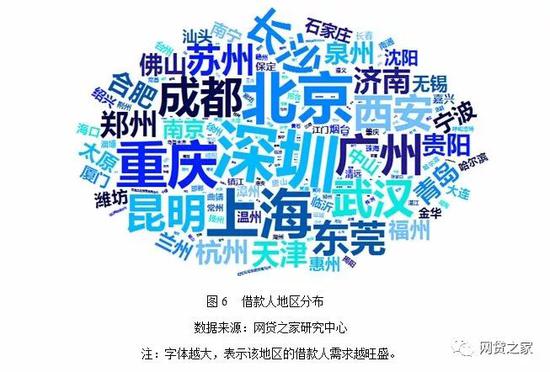

借款人地区分布

如下图6所示,借款人主要分布在深圳、北京、上海、重庆、广州等一、二线省会城市中,这些地区由于人口众多、经济发展居于前列,消费水平远远超过其他地区,导致这些地区的借款人对于金融服务的需求更加旺盛。从借款人地区数据看,借款人不仅来自耳熟能详的中大型城市,还包括中西部的自治州等地区,遍布全国389个地区,可见消费金融业务服务了全国各大地区的群众,也与普惠金融的定位相一致。

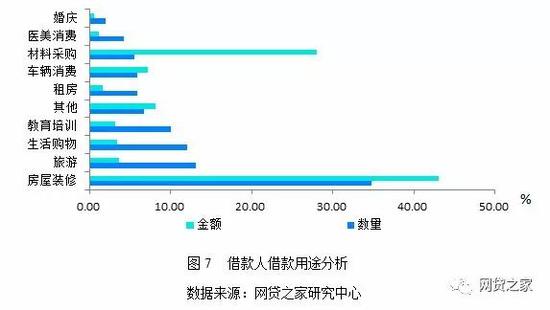

借款人借款用途分析

将借款人借款用途按数量和金额进行划分,可以发现无论是数量还是金额,房屋装修成为消费金融最为主要的借款用途,占比数值上均超过30%。此外,可以发现材料采购在数量上相对较低,但是金额上占比数值仅次于房屋装修,出现这一情况主要是相比于其他借款用途,材料采购的金额较高所致。除了房屋装修和材料采购外,旅游、生活购物、教育培训逐步成为借款消费金融的主要借款用途方向。

借款人偿还能力分析

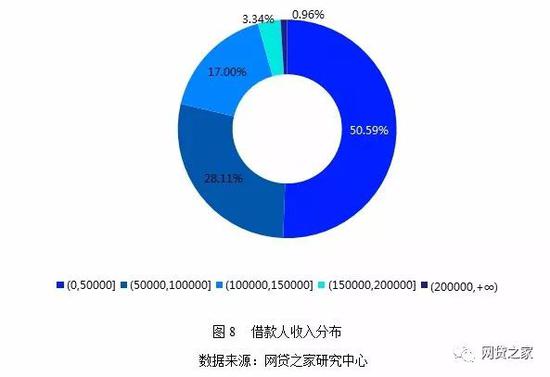

借款人年收入不高

将消费金融借款人年收入分为5个区间,可以发现年收入5万元以下的借款人占比高达50.59%,其次为年收入5万元至10万元的借款人区间,占比为28.11%,可见P2P网贷行业中使用消费金融业务的借款人普遍收入水平不高,这部分人在传统金融机构可能较难获得相应需要的金融服务(诸如放款速度、放款金额、放款期限等等需求),这也说明P2P网贷行业填补了传统金融的空白,实现了普惠金融的特质。

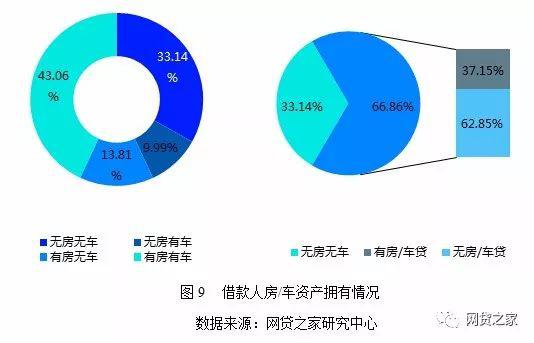

部分借款人有房、有车

房、车作为个人重要的资产情况,可以一定程度上反映借款人偿还资金的能力。样本数据中不少借款人提供了个人房、车相关信息,通过对这部分数据进行分析后发现,提供个人房、车信息的借款人年收入多数高于10万元,约占60%,因此发现有房有车的借款人占比数量最高,达到了43.06%,其次是无房无车的借款人占比为33.14%,有房、车其中一项的借款人占比较低,分别为13.81%和9.99%。如下图9(左)所示。

因为各类金融服务的普及,大量房、车拥有者实际上有着相应的房、车贷款业务,因此还款能力仍需要将是否有房贷、车贷考虑在内。如下图8(右)所示,66.86%有房或车的借款人中,约6成的借款人没有房贷或者车贷,仅有4成的借款人有房贷或者车贷。

上面几组数据可以看出,有房、有车与其年收入大小有较大正相关性,有房、车或许能说明借款人有一定的偿还能力,不过借款人是否有房贷、车贷也是不可忽视的因素。

总结

实现普惠金融是P2P网贷行业发展过程中重要的使命,可以发现大量平台已经通过结合消费金融参与其中,消费金融业务成交量占P2P网贷行业的成交量占比逐渐增大。

我们通过数据发现全国各地有借款需求的人群可以通过互联网更快、更便捷的完成借款服务,这些借款人大多数没有较高的收入水平,在线上进行小额的借款。从平台和出借人的风险出发,小额、分散可以降低风险,避免风险过度集中的爆发。