贵州茅台强悍分红方案亮相:10派109.99元 证金再减持

来源:上海证券报 作者: 发布时间:2018年03月28日

贵州茅台今日发布了亮丽的年报,2017年公司净利润同比增长超60%,分红预案是拟每10股派109.99元。公司2018年营收目标是同比再增15%。

有意思的是,年报显示,证金公司在四季度再度减持茅台,持股已降至1.29%。不过,最新统计数据显示,今年3月1日以来沪股通累计净买入贵州茅台31.2亿元。

持续大手笔分红

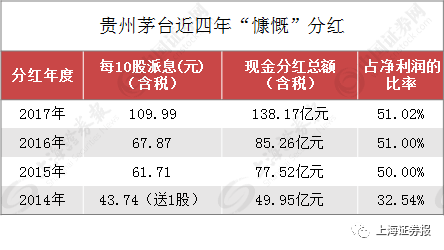

今年A股“分红王”当属贵州茅台。贵州茅台在年报中表示,拟以2017年年末总股本12.56亿股为基数,对公司全体股东每10股派发现金红利109.99元(含税),共分配利润138.17亿元,占2017年净利润约51%。而公司2016年的分红方案是10派67.87元(含税) ,分红金额85.26亿元,占当期净利润51% ;2015年则是10派61.71元(含税)。

亮丽的业绩增添了贵州茅台持续大手笔分红的底气。2017年,贵州茅台实现营业收入582.18亿元,同比增长49.81%,基本每股收益21.56元。期内实现净利润270.79亿元,同比增长61.97%,比此前预增幅度略高。

贵州茅台上述业绩增速遥遥领先整个行业平均水平。据国家统计局数据,去年全年规模以上白酒企业累计完成销售收入5654.42亿元,同比增长14.42%;累计实现利润总额1028.48亿元,同比增长35.79%。

不过,还有一些重要数据并没有保持同比增长。报告期内,公司经营活动产生的现金流量净额221.53亿元,较上年同比减少约40.8%。截至去年末,“蓄水池”预收账款144亿元,较年初减少17.7%。

另从单季度看,2017年的第三季度是全年公司盈利的高点,第四季度营业收入、净利润环比分别下滑13.7%、18.8%。而在2016年,第四季度营业收入、净利润环比增长44.6%、16.1%,成为当年的季度业绩高峰。

今年营收预计增长15%

贵州茅台认为,2017年白酒行业进入新一轮上升期,行业回暖趋势更加明朗,生产集中度更加提升,提价增利趋势更加明显,品牌营销更加风行,白酒企业探索新零售更加快速。

在年报中,贵州茅台透露2018年目标是营业收入同比增长15%左右,以及完成基本建设投资25.72亿元等。

对此,业内人士分析认为,过去几年,贵州茅台在年初确定的营收增长目标都偏保守,事后看均超预期完成。在此轮白酒行业的新发展中,“强者恒强”的集中化趋势将会越来越明显,未来几年内行业龙头保持两位数增长的可能性颇大。

此外,对于此前公司承诺2017年12月底前推进股权激励一事,贵州茅台在年报中表示未能按期履行承诺,因为上级主管部门未出台相关指导意见和具体措施。

证金公司继续减持

截至3月27日收盘,贵州茅台股价收于714.74元。从今年1月中旬创出历史新高799.06元至今,贵州茅台保持高位盘整。在记者采访中,谨慎者担心贵州茅台未来不能保持20%至30%的业绩增速,乐观者则认为应放眼长远趋势,看好茅台在白酒集中化发展、提价增利趋势中的领先优势。

业绩虽好,在如此高的股价位置,多空资金博弈加剧。从去年9月末到今年2月末,贵州茅台的股东总人数从6.4万户已增至9.49万户。

在年报的前十大股东名单中,五名股东在报告期内减少持仓。其中证金公司继续减持,持有贵州茅台比例从2016年末的2.35%降至2017年末的1.29%,香港中央结算公司席位减持621万股,仍持有5.87%,奥本海默基金-中国基金、泰康人寿保险均减持200万余股,易方达资产管理(香港)仅减持30万余股。

也有资金在2018年一季度加快入场。统计数据显示,今年以来截至昨日收盘,贵州茅台累计上涨2.47%,上榜沪股通56次,沪股通累计净买入约17.5亿元。其中,1月、2月沪股通分别净卖出3.9亿元、9.8亿元,但从3月1日以来沪股通累计净买入贵州茅台31.2亿元。