作者: 崔启斌 张弛

一波未平,一波又起。人事方面矛盾将永安财险推上了风口浪尖。此前对于永安财险总裁蒋明被解聘的原因,业内各种猜测不断。12月21日,永安财险股东复星集团发布声明,表示永安财险董事会解聘蒋明是出于年龄原因。时隔五年,蒋明也将回归复星集团,再次出任副总裁一职。就在前一天,永安财险晚间公告显示,公司董事长陶光强一人将兼任四个风险投资责任人职务,集权痕迹较为明显。

人事变动传言不合

12月21日,复星集团发布公告就永安财险总裁蒋明离职相关事宜发布声明称,永安财险董事会审议并通过解聘总裁蒋明的议案,主要是根据蒋明同志年龄原因。另外,复星集团表示已聘任蒋明同志担任集团副总裁,并继续作为永安财险董事,在复星的金融保险板块和永安财险发展上进一步发挥专业作用。

据永安财险官网显示,此前,12月6日,经永安财险第五届董事会2017年第12次临时会议审议,决定解聘蒋明永安财险总裁(总经理)职务。随后,12月12日,经永安财险第五届董事会2017年第13次临时会议审议,由刘雄担任永安财险临时负责人,主持永安财险的日常经营工作。

此外,北京商报记者了解到,永安财险审议解聘蒋明总裁职务的同一天,还有另外一份议题为“关于罢免陶光强同志担任永安财产保险股份有限公司董事长职务”的董事会临时会议议案拟出。从目前来看,该议案并未通过。

12月20日晚间,永安财险接连公布四份变更投资风险责任人的报告。报告显示,变更后,永安财险直接股票投资风险责任人、无担保债券投资风险责任人、境外投资风险责任人、不动产投资风险责任人四项职务都集于董事长陶光强一人之身,且原因皆为“因工作需要。”

由此,业内也流传出永安财险高管层不合,为争夺经营权内讧的消息。北京商报记者联系永安财险并询问高管层不合传言是否属实,但截至发稿,并未得到回复。

股权复杂业绩可观

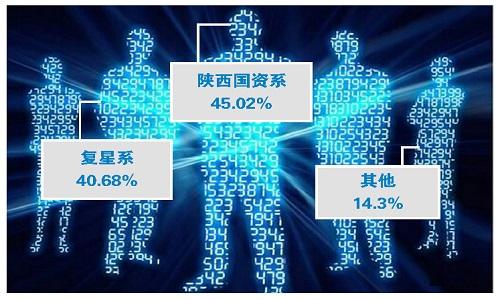

北京商报记者经查询相关资料后获悉,永安财险于1996年成立,注册地西安,注册资本金30.09亿元。公司股东有22家,其中,大股东公司为陕西延长石油(集团)有限责任公司,持股比例为20%。上海杉控投资有限公司为第二大股东公司,持股19.83%,第三大股东公司,为上海复星工业技术发展有限公司,持股比例为16.18%。

实际上,根据公司披露的信息,22家公司股东中,陕西省政府国资会方面具有关联关系的公司股东持股比例合计为45.02%,即实际控股人。第二大股东为复星集团旗下上海复星产业投资有限公司、上海复星工业技术发展有限公司,以及该公司下属公司上海杉控投资和上海翼航船舶设备物资有限公司等四家公司共计持有永安财险股份40.68%。

据悉,永安财险前总裁蒋明此前先后担任人保宁波分公司总经理、中再保办公室主任、上海分公司总经理、大地财险总经理、董事长等职务,2012年6月,蒋明离开大地财险,任复星集团副总裁,随后在9月入驻永安财险任总裁一职。而永安财险险党委书记、董事长陶光强此前曾担任陕西延长石油(集团)副总经理、延长油田股份公司党委书记、董事长等职务。

从经营状况来看,永安财险业绩数据还是比较可观。永安财险第三季度偿付能力报告显示,永安财险核心偿付能力充足率为276.5%,净利润为5.46亿元,最近评级为B级。

但值得注意的是,在良好的利润收入下,永安财险的净现金流为-4.68亿元。该公司偿付能力报告称,公司经营活动现金流为负,主要是因为公司业务负增长,但赔付、费用支出有一定滞后性,所以支出大于收入;公司筹资活动现金流为负,是因为2017年9月,公司完成2016年度分红工作,故使得筹资活动现金流出4.29亿元;公司投资活动净现金流为正4.89亿元等多方面原因造成。

不过,有报爆人称,永安财险去年通过调低精算赔付等方式来保持承保盈利,今年下半年公司又在通过“薪保比”来做报表。更有人称,下半年还能过篡改财务数据来粉饰经营。对此,北京商报记者并没有向永安财险求证到。

永安财险三季报告也表示,虽然截至报告期末公司净现金流为负,但是公司期末现金及现金等价物余额仍可满足公司日常经营需要。

罚单不断折射违规乱象

上述永安财险人事变动,均是发生在收到保监会监管函之后。11月28日,保监会公布监管函显示,保监会于2月28日至3月10日对永安财险开展了公司治理现场评估工作,发现永安财险在“三会一层”运作、关联交易、合规与内控管理、内部审计、考核激励等方面存在问题。同时,保监会要求永安财险在接到管函后立即实施整改工作。

实际上,对于永安财险,保监会已多次采取监管措施,9月30日保监会公布的行政处罚决定书中就指出,永安财险存在未经批准设立营业部,虚列费用的问题。针对两项违法违规问题,保监会累计处罚永安财险56万元,对当时的总裁蒋明警告并累计罚款14万元。

据北京商报记者不完全统计,今年以来,全国保监系统共计对永安财险总公司及其各地支公司共开出超过10张行政处罚单。其中包括永安财险郑州中支、盐城中支、西安市碑林支公司、石家庄中支、青岛分公司、临汾中支、酒泉中支、甘肃分公司等,均与虚列费用、车险业务发回扣相关。

“这其实反映出的是目前中小财险公司公司持续亏损的困境以及在此背景下转型发展面临的压力。”在国务院发展研究中心金融研究所教授兼博士生导师朱俊生看来,爆料的背后反映的是目前车险市场存在的一些共性问题。统计显示,全国财险公司收到的行政处罚单更是达到了300张之多。

朱俊生认为,目前车险市场竞争激烈,高费用问题依然存在。而阈值监管也需要进一步完善。市场环境的变化会导致综合成本率、综合费用率、未决赔款准备金提转差率的实际发生值无法与前三年自身各指标平均值保持一致,而阈值监管的刚性使得市场主体通过数据的调整来满足监管的要求。因此,阈值监管虽然在短期内有助于遏制费用的攀升,但长期看并不能从根本上解决不高费用的问题,反而出现了非意图的后果,即导致保险公司为回避监管而使得经营数据失真。

另外,朱俊生也指出,车险市场化改革需要继续深化。目前车险市场未真正实现市场化。车险市场化包括但不限于费率浮动空间的扩大。市场化要求有产权分立、从而具有内生激励约束兼容机制的微观市场主体,要求有市场化的退出机制,市场主体自主经营、自负盈亏,在竞争中优胜劣汰。目前费改中出现的问题是中国保险市场深层次问题的折射。“解决之道是要继续推动深层次的制度改革,如产权改革、市场退出机制、放松管制与市场主体自主经营权利保护等。”朱俊生说道。