来源:每经网-每日经济新闻 作者:佚名 发布时间:2012年01月17日

主打快速返还的寿险产品在淡出市场的同时,仍然有股强烈的反弹力量。

1月15日,中国保监会正式颁布了《人身保险公司保险条款和保险费率管理办法》(以下简称《办法》),明确叫停快速返还型寿险新产品的开发。不过,《办法》对目前正在销售的快速返还老产品“网开一面”,允许《办法》发布之前保监会已经审批或者备案的保险条款和保险费率可以继续使用。

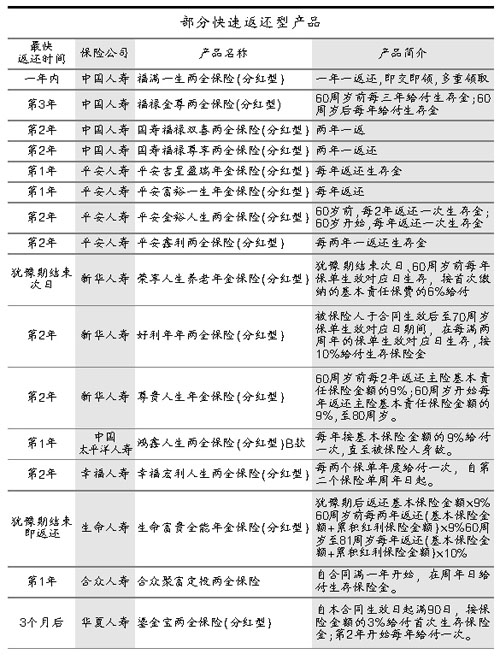

连日来,《每日经济新闻》记者从保险市场获悉,在今年的寿险“开门红”中,“快速返还型”产品仍是各家公司开门红的主力军。据统计,60余家寿险公司正在销售的分红型产品中,有百余款产品都是可以在3年内返还的,而去年同期此类产品数量在60多款。如此多的“快速返还型”寿险集中上市,似有搭政策末班车的嫌疑。

新规为老产品“留活口”

两全寿险是指既包含以被保险人死亡为给付保险金条件,又包含以被保险人生存为给付保险金条件的人寿保险。

近年来,为了吸引消费者投保,保险公司销售两全寿险呈短期化趋势:两全保险的保险期限和缴费期限越来越短,生存金的返还和领取越来越快,有的甚至在投保后犹豫期结束就返还首笔生存金,也就是所谓的“快交快返”。最近两年来,快速返还、缴费期短的产品已成为各家保险公司抢占市场的利器,以及寿险市场的主打产品之一。

但在业内人士看来,类似快返产品已经远离保险的本质;而对于保险消费者而言,也是走入了一个误区,即以为买保险产品和买其他金融理财产品一样,快速返本、多多返本才是好的。这与“保障”目的之初衷完全背道而驰。

寿险市场上“轻保障、重投资”的本末倒置现象,去年开始引起监管层的注意。去年6月,保监会发给部分保险公司的《关于〈人身保险公司保险条款和保险费率管理办法〉若干问题的通知》(以下简称《通知》),明确要求保险公司开发的两全保险应符合以下条件,包括两全保险的生存金给付不得早于保单生效后3年,保险期间不得少于5年等

《通知》一出台即受到业界和媒体的高度关注,不少媒体据此认为快速返还型保险将在2011年年底迎来“退市高潮”,一大批产品将因此而被叫停。

不过,从1月15日公布的《办法》看,虽然再次强调两全保险的首次返还应在3年以后,但《办法》对目前正在销售的快速返还老产品并未施行“一刀切”,按照规定,《办法》将于下发后立即施行。

《办法》施行前已经中国保监会审批或者备案的保险条款和保险费率可以继续使用;《办法》施行后报送中国保监会审批或者备案的保险条款和保险费率,应当符合《办法》规定……这意味着目前正在销售的快返还型两全寿险仍可销售。

百余款产品搭上末班车

《每日经济新闻》记者了解到,2012年保险“开门红”之争如同往年一样激烈,为了抢客户,“快速返还型”保险在今年开门红中“不退反进”,成为市场的主打产品。

据相关媒体统计,去年7月左右市场上的快速返还型险种约有65款。而记者日前从60余家寿险公司公布的产品信息中统计发现,现在正在销售的分红型产品中,有百余款产品都是可以在3年内返还的,这一数量较去年有所增加。如中国人寿福满一生两全保险(分红型),一年一返还(每年可领取生存金)。而一些分红险产品在设计上,将首次返还的期限甚至提前到犹豫期结束即返还。如新华人寿荣享人生养老年金保险(分红型)产品,在犹豫期结束次日即返还一笔现金;生命人寿富贵全能年金保险(分红型)产品,犹豫期结束后即返还基本保险金额的9%。

如此多的“快速返还型”寿险集中上市,似有搭政策末班车的嫌疑。

一位保险公司总精算师在接受《每日经济新闻》记者采访时表示,按照保监会此前的《通知》,该公司已针对部分快速返还型产品正在进行“换代升级”。目前还存在2款首次给付早于3年的快速返还型产品。该总精算师表示,相比而言,同业公司快速返还型产品的比例要高很多。就拿“开门红”来说,借助快速返还型产品以及其他一些产品,大型公司的保费数据看起来很“好看”。此类产品对于提升市场份额功不可没,但相对而言,该类产品的利润贡献率很低或者根本没有利润产生。对于保险公司来讲,长期型产品的获利能力要高于短期产品。

缩短了客户的投资周期

快速返还保险的末班车,消费者是否愿意搭乘?

《每日经济新闻》记者在上海市场走访发现,消费者对“快速返还型”保险产品普遍比较认可。一位私营企业主告诉《每日经济新闻》记者,“现在让我拿钱买15年或20年的保险产品,我得考虑15年、20年后保险公司还靠不靠谱,如果交了钱,3~5年就能拿到钱,那么买点保险也未尝不可。”

“快速返还迎合了客户希望快速见到收益的心理需求。不过,这类产品周期短,在保险公司内部投资很难匹配一些周期长、收益较高的资产,因此很难抵御通胀。”一位业内人士表示,快速返还保险期限越来越短的趋势,说得严重些就是杀鸡取卵,“所谓羊毛出在羊身上,快速返还的生存金实际来自客户缴纳的保费。”

业内人士认为,正在热销的保险产品短期化,其实是对消费者需求的一种曲意迎合,不利于寿险公司持续、稳健经营,也不利于客户通过购买保险产品来平滑财务周期,满足人生各阶段的财务需求。

一位保险公司精算人士表示,针对保险公司的“快速返还型”产品,为了匹配“返还资金”,需要分流现金来匹配,缩短了保险资金的投资周期,归根结底还是缩短了客户的投资周期,不利于从长期匹配客户的财务需求。从客户的长期财务匹配上来说,还是应该在理顺自身生命周期的财务需求基础上,再有针对性地匹配一些保险、理财、投资性产品。

专题推荐

为加强对网络借贷信息中介机构业务活动的监督管理,促进网络借贷行业健康发展,依据《中华人民共和国民法通则》、《中华人民共和国公司法》、《中华人民共和国合同法》等法律法规,中国银监会、工业…[详情]