来源:人民网

发布时间:2011年09月20日

本报讯 (记者赵碧莹 通讯员舜复)近日有东莞本地家庭来信咨询如何理财,该家庭主要资产房产占比为77%,占比相对偏高,希望理财目标是小孩教育基金和投资理财。

中国工商银行东莞长安支行国际金融理财师卢燕表示:“李女士家庭应该在做好家庭保险保障前提下,适当改变资产结构,从而保证资产的安全性和流动性。”

李女士资产状况:

李女士告诉记者,她是东莞本地人,36岁,已婚,已生育了一个男孩,现已9岁,准备明年再生一个小孩,组建四口之家。

她自己从事地产管理工作,月平均收入10000元;其夫是事业单位人员,月收入8000元。每月供楼3500元,银行负债42万元,目前持有基金20万元,股票10万元,存款30万元。“村里免费帮自己和9岁的儿子买了基本的农医保,丈夫购买了基本的社保,一家三口至今无买任何其他保险。”

李女士夫妇现拥有3套商品房,都位于市中心,其中一套价值55万元的自有住宅、一套30万元的房子拿来出租每年租金收入1.3万元、另一套大的市值110万元的毛坯房空置。

李小姐家庭财务状况:

中国工商银行东莞长安支行国际金融理财师卢燕表示,通过分析,李女士家庭主要问题包括资产由生息资产、自住房产和投资房产组成,其中房产占比为77%,占比相对偏高。投资组合不是很合理,可以更优化。家庭保险保障安排不合理,李女士和其夫作为家庭的经济支柱,将要担任起抚养孩子的责任,而没有购买任何寿险、意外险和重大疾病险。

理财专家建议:可考虑QDII基金

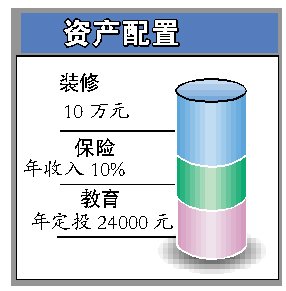

在从理财需求的急迫性的角度出发,卢燕建议,首先要为李女士夫妇购买一部分商业保险,以补充“三险”的不足,应购买保险主要是意外险、重大疾病险、寿险三大险种。每年投保金额约为年收入的10%为宜。另外,在保证大人的保费支出后,可以为孩子购买一份健康疾病保险。

对于子女的教育金规划,建议李女士现在开始积累子女教育金,从每年的节余中提取24000元参加基金定投计划。而现在国内市场低迷徘徊,可以考虑投资国外市场的基金来分散风险。建议在当前的市场条件下可以考虑QDII基金。

其他理财投资方面,李女士现有一套大的市值110万元的空置毛坯房,卢燕建议其可用10万元将此套房子进行简单的装修后用于出租,将这部分的租金收入用于还贷,可以达到开源节流的作用。

(广州日报 赵碧莹 舜复)