来源:卓越理财

发布时间:2011年09月08日

近年来,重大疾病年轻化趋势越来越明显,作为健康保险的一大险种,重大疾病保险已成为人们投保时的一个首选险种。

文/梁漓清

面临五花八门的重大疾病险种,不同的保险产品保障的疾病种类各不同,如何选取适合自己的险种,最大范围保障自身利益,成为众多投保人的困惑。

目前推出的重疾险主要包括返还型的长期保险和消费型的短期保险。返还型长期险每年所缴保费一样,保障时间为约定到一定的年龄或者终身。即这笔钱永远属于客户或客户的亲人,客户即使无疾而终,孩子照样能拿回约定的保障额度;相比之下,消费型短期险,保障可以是20年、30年,如果在这些时间中一直平安,所缴保费,客户一分钱也拿不回来。

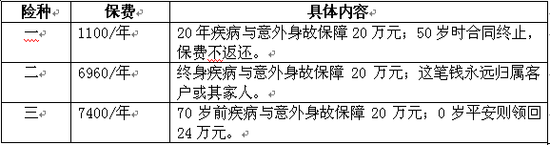

以某公司推出的几款重疾保险为例,30岁男性,保额20万元,保障31种重疾,缴费年限20年。

就险种一与二比较,每年要缴保费相差5860元,20年相差11.7万元。选择终身重疾或者分红重疾险还有一个弊端,那就是一旦中途急用钱,不能取;手头不方便,也不能违约。如果把这些差价存起来,算上复利,那20年间的保障除了20万元,又多了十几万元。如果你有强制储蓄习惯和遵守投资纪律,不妨购买消费型重疾险,否则,还是购买返还型的重疾险。

究竟买大病险时要注意什么?怎样才能把钱花得更“值”?

身故保险金:大多数公司重大疾病保险中的“身故保险金”都是按照保险金额来赔付的,但是也有一些公司把“身故保险金”规定为:退还已缴的保险费。如果相同保额、相同价格,身故不赔保额、而是退费的话,就等于在客户应有的三项保险责任中凭空抽掉了“身故”一项,对客户来说,属于不公平条款。

同等交费前提下,请选择身故时按照保险金额赔偿的条款。

大病保险金:对于“大病保险金”,大多数公司都是按照保额或保额的倍数来赔付的。但也有保险公司将大病区分为两大类——罹患“一类大病”赔付保额的80%,罹患“二类大病”赔付20%。也就是说,当客户真正被诊断为大病,最需要得到理赔金的时候,相同保额、相同价格,在其他公司可以获得20万元的一次性赔付,而在这类公司只能获得16万元,其余的4万要等这位可怜的客户再患上另一种“二类大病”,才能赔付。

当然,这类公司对外宣称,他们的优势在于:患任何一类大病后,均可以豁免剩余未交的保费;但明眼人一看便知,条款当中所列出的“一、二类大病”,几乎全部包括在其他公司的重大疾病范围当中,在其他公司理赔之后,合同是终止的,未交的保费同样不交,所谓的优惠政策形同虚设。

同等交费前提下,请选择按照保险金额100%给付大病保险金的条款。

满期生存金:因为大病险大多都属于终身保险,所以多数客户认为所谓“80岁、88岁或100岁的满期生存金”基本上属于摆设,但是针对一些公司推出的定期型大病保险,虽然费率较为便宜,但基本都没有“满期生存金”返还责任。通俗地讲就是,在规定的保障期限中如果没有大病发生,也没有身故,那么交过的保险费也就永远地蒸发了。

若不能肯定在规定的期限内罹患大病或者身故,又不愿意让多年所交的保费凭空消失,那么请选择具有返还责任的终身型大病险。

除了以上这三条保险责任之外,一些公司为了提高产品的竞争力,另外还加入了一些新的保险责任。我们称之为额外责任。

生命关爱保险金 :有些公司保险责任中有“生命尊严提前给付”或称“生命关爱保险金”,规定当客户患有终末期疾病,存活期在一定期限以内时(以医院证明为准),可以按照保额给付保险金。

这样就等于将有限的二三十种大病保障范围扩大到无限:不论客户所患疾病是否属于规定的大病范围之内,只要医院证明此人“命不久矣”,就可以申领保险金。这也属于很实在的额外优惠责任。当然,这个所谓的“存活期在一定期限以内”,在各公司条款中也是各不相同,有的是12个月,有的是6个月;从医生的角度来说,判断“存活期不到6个月”要比“12个月”相对简单,所以从最终理赔角度来看,“6个月”要比“12个月”更容易拿到生命关爱保险金。

特种疾病津贴:有的保险公司在保险责任中额外加入了“特种疾病津贴”一条,规定当被保险人患冠心病,需要进行冠状动脉球囊扩张成形术(也包括激光冠状动脉成形术和冠状动脉支架术)时,可以额外赔付10%的保额,赔付后原有责任不变,仍可享受100%保额的大病保障。如今冠状动脉支架术在冠心病的诊疗中已经非常普遍,所以这样的额外保险责任,就属于让客户实实在在多享受10%的保障。

豁免保费:有些保险公司把“大病后豁免未交的各期保险费”算作“另一条保险责任”。

全残责任:一些保险公司将“全残责任”也列入“全额给付保险金”的范畴,对“全残”没有概念的客户一定会觉得这条责任很优惠。其实,在疾病保障种类超过17种的大病条款中,均已将全残责任拆解为“失聪、失明、失语、瘫痪”等等诸条,分散隐蔽于“N种大病”之中,在保险责任中,再单独提出“全残”赔付,就纯属作秀了。