来源:金融时报 作者:方华 发布时间:2011年07月20日

朱燕祥/画

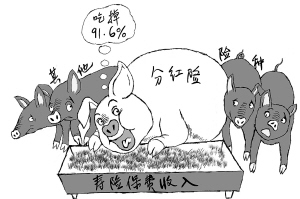

今年上半年,分红险保费收入占寿险保费收入的比重达到91.6%,“一险独大”格局潜藏巨大风险。监管层由此发出警示,保险产品结构不合理问题值得全行业关注。

与此同时,受资本市场、结构调整政策导向和新会计准则统计口径变化的影响,另两款理财型保险,即万能险和投连险,其业务占比由去年同期的10.7%大幅锐减至0.8%。

除了保险商大力营销分红险以外,这“一升一降”,客观上也造就了分红险“一险独大”的局面。这至少暴露出一个问题:市场上能够满足消费者真实保障需求的保险产品,发展不足,供应不足,结果导致消费者可供选择的寿险产品非常有限,抑制了消费需求。而单一险种的业务格局,势必对整个寿险市场的稳定造成极大的风险。尤其在当前日趋复杂的投资环境下,分红险“一险独大”,无形中加大了保险公司的投资压力,过高的投资回报要求,有可能会放大风险。

专题推荐

为加强对网络借贷信息中介机构业务活动的监督管理,促进网络借贷行业健康发展,依据《中华人民共和国民法通则》、《中华人民共和国公司法》、《中华人民共和国合同法》等法律法规,中国银监会、工业…[详情]