卢先生:男,30岁 月薪税后8000元左右,苏州工业园区公积金。外资企业工程师,单位为其购买团体商业保险(保额太低忽略不计)无其他任何商业保险。

卢太太:女,29岁 月薪税后4000元左右,苏州工业园区公积金。外资企业关务。无其他任何商业保险

无小孩,但准备怀孕。

支出情况:每月各项生活支出4000元左右,房贷每月3000元*10年,由夫妻双方公积金支付,无需另行支付。无需赡养老人。

投资情况:基金定投每月800元,由于夫妻双方公积金换房贷每月仍剩余有1000元左右,故准备在投资一套房产做养老金补偿。

客户需求分析

夫妻二人收入稳定,已经拥有了基本的社会保障,无商业保险。无需个人支付房贷,有投资理念,用基金定投及房产投资做养老金补充。

这个家庭面临的主要风险有三点:

一.重大疾病保障 随着社会的发展,重大疾病发病的概率及发病的年龄都有所改变,社会保障不足以支付巨大的医疗费用。且发生重大疾病后收入中断,房贷无法继续用公积金支付,基金定投又不容易变现。故重大疾病保障非常有必要

二.生命价值的保障 夫妻双方均为收入的支柱,一方因为意外或疾病身故都会使整个家庭面临困境。故投保意外身故保障及疾病身故保障非常有必要。

三.收入损失的保障 社会保险广覆盖第保障,由于意外原因或疾病原因住院治疗,住院期间的不符合社会保险支付范围内的医疗费用及住院期间的护理费用等需要保障

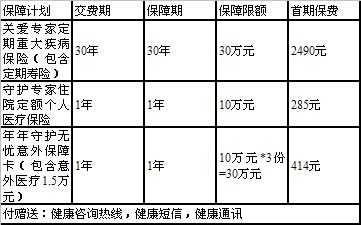

保障计划

重大疾病保险,疾病或意外身故保险、住院定额补偿保险,夫妻二人都要有的基本保障,夫妻双方一方一旦发生风险,另一方将独自面对近30万元的负债和即将出世的孩子,所以需要提高风险保障额度。基金定投及第二套房产投资可有效使资金保值增值,房贷还清后夫妻无任何压力,资金表现后做养老补充或医疗补充还是不错的选择。必定保险的主要功能还是保障吗?综合分析设计保障如下:

计划组成

被保人姓名:卢先生 性别:男 年龄:31周岁

合计保费:3400元

被保人姓名:卢太太 性别:女 年龄:32周岁

合计保费:3189元

全家合计保险费:6589元

1、关爱专家定期重大疾病保险

1)保险责任:重大疾病提前给付保险金额30万元,意外身故给付保险金额30万元,疾病身故给付保险金额30万元;

2)等待期:非意外原因(疾病原因)等待期180天,续保及意外原因无等待期;

3)缺点:固定费率,但相比较单独的定期寿险价格略贵;

4)优点:包含重大疾病责任提前给付彰显生命尊贵;

5)特点:包含女性常发生的,系统红斑狼疮及女性器官肿瘤。

2、守护专家住院定额个人医疗保险

1) 保险责任:一般住院每天给付收入补贴100元,重症监护每天给付收入补贴200天,手术每次按照等级给付400元——2000元

2) 等待期:非意外原因(疾病原因)等待期90天,特定疾病180天,续保意外无等待期;

3)缺点:一般住院免赔3天

4)优点:重症监护住院没有免赔。普通住院及重症监护住院不限制住院赔付的天数;手术不限制次数。

5)特点:定额给付属于补偿类型的保险与其它保险保险赔付不冲突。

3、年年守护无忧意外保障卡

1)保险责任:

i.意外身故给付保险金额10万元/份,意外伤残按照伤残比例给付保险金,意外烧伤按照比例给付保障金。每人最多购买3份

ii.意外医疗每次报销金额最高限额5000元/份(3份为15000元)包括门诊,住院费用,手术费用等符合当地社会保险支付范围内的医疗费用扣除100免陪后100%报销

2)缺点:卡单业务保险公司第二年有可能停售,停售后客户需要重新进行选择购买保险。