来源:中国金融新闻网 作者:李国辉 发布时间:2019年11月20日

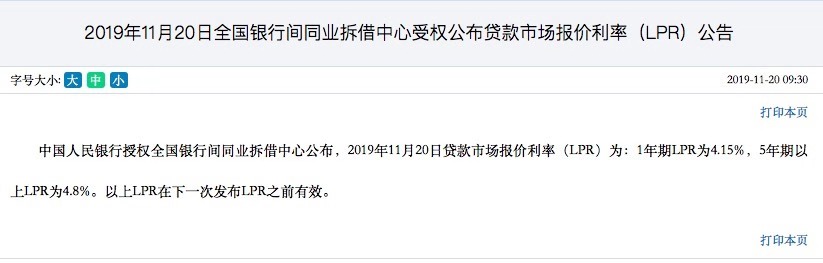

11月20日,全国银行间同业拆借中心公布新版LPR第四次报价:1年期品种报4.15%,上次为4.20%;5年期以上品种报4.80%,上次为4.85%。这是10月20日1年期LPR报价持平后,再度恢复下行;而5年期以上品种则是自新LPR亮相以来首次下调。

此前公开市场政策利率接连下调,11月5日MLF操作利率下调5个基点,11月18日央行7天期逆回购利率也下调5个基点。本次LPR下调总体符合市场预期。

交通银行金融研究中心高级研究员陈冀指出, LPR报价如市场预期随MLF同步下降5BP,可见央行继续强化逆周期调节,增强信贷对实体经济支持力度引导在逐渐发挥作用。发挥好贷款市场报价利率对贷款利率的引导作用,推动金融机构转变贷款定价惯性思维,真正参考贷款市场报价利率定价,促进实际贷款利率下行,应该是未来一段时间央行的政策导向。

5年期以上LPR首次下行

在10月LPR报价维持不变、LPR-MLF利差难以压缩后,央行通过降低MLF利率等方式主动下调LPR报价基准、调控银行体系资金成本来进一步引导LPR报价下行。

“考虑到新LPR改为按MLF利率加点形成的方式报价,由此,在MLF利率等公开市场政策利率下调后,本月1年期LPR报价随之下行顺理成章,而主要针对居民房贷的5年期以上品种下调则略超市场预期。”东方金诚首席宏观分析师王青说。

对于5年期以上LPR品种的下调,陈冀指出,下调并不等同于房贷政策正在放松,旨在一定程度降低企业中长期信贷融资成本。

对此,民生证券首席宏观分析师解运亮表示,本次LPR利率下调相比9月的下调有更大信号意义。在我国金融机构贷款中,中长期贷款余额规模远高于短期贷款余额,下调5年期LPR利率对于降低贷款加权平均利率能起到更明显的效果。基建贷款期限较长,融资成本更多与5年期LPR利率挂钩。预计明年基建投资较增速较今年有进一步提高,下调5年期LPR利率能配合基建投资发挥托底经济的作用。

在1年期LPR报价利率已经三次、累计16bp下行后,本次5年期LPR报价利率首次下行5bp反映了新的市场化报价机制下中长期融资利率有所下行。虽然住房抵押贷款利率等长期贷款利率的定价基准有所下行,但央行发布的《2019年第三季度中国货币政策执行报告》仍然坚持不将房地产作为短期经济刺激手段,房地产调控政策仍然坚持因城施策的思路。

明明指出,近期央行的表态、货币政策操作都体现了降成本仍然是当前及未来一段时间的政策目标。从MLF利率降低、新作增加MLF投放量、三季度货币政策执行报告、下降逆回购利率等,都表现出对结构性通胀的不担忧和对进一步降成本的诉求。

继续扩大LPR使用范围

LPR实际使用方面,央行19日召开金融机构货币信贷形势分析座谈会,强调商业银行要“真正参考贷款市场报价利率定价,促进实际贷款利率下行。”

王青认为,这意味着监管层一方面要求银行在新发放贷款中继续扩大LPR使用范围,更重要的是要求银行要在贷款定价中切实体现LPR下调结果,让企业感受到贷款利率确实在下降,而不是在转向以LPR为基准定价的过程中通过提高风险溢价等方式总体维持原有贷款利率水平。

根据上述报告,9月贷款利率小幅下行说明了LPR机制改革的效果。明明表示,在降成本的目标下,预计后续仍然将通过MPA等推动银行更多运用LPR定价机制等方式进一步引导LPR和实际贷款利率下行。

此外,央行在这次会议中还强调,“要继续强化逆周期调节,增强信贷对实体经济的支持力度。”这是继三季度货币政策执行报告中将 “适时适度进行逆周期调节”转变为“强化逆周期调节”之后,监管层再度释放逆周期调节力度加大信号。

11月两项重要公开市场政策利率下行,正在扭转此前四个月货币市场利率整体边际走高状况。据王青判断,从11月开始,“宽货币”势头有望恢复。与此同时,主要针对企业贷款的1年期LPR走低,将带动企业贷款利率下行。这意味着“宽货币”与“宽信用”联动明显,货币政策传导效率显著增强。下一步结合LPR下行激活企业贷款需求,今年以来各项贷款余额增速持续下行的局面有望扭转,主要体现金融对实体经济支持力度的社会融资规模增速也有望改变低位徘徊局面,这将对制造业和基建投资起到较为明显的提振作用。

不过,考虑到接下来“猪通胀”还将带动CPI走高,稳定房价、稳定宏观杠杆率及防控系统性金融风险等在货币政策目标中占有重要位置,王青认为,本轮利率调整过程将主要采取“小步慢行”节奏。这将有助于保留货币政策空间,维护我国在主要经济体中少数实行常态货币政策国家地位,避免出现“大水漫灌”现象。