国际金融报 张颖 齐琦

除中法人寿和新光海航人寿因新业务被停等多项监管措施在身,偿付能力充足率为负值外,剩下的76家公司中,华夏人寿的偿付能力充足率最低。

在已披露2017年第四季度偿付能力报告的78家保险公司中(截至2018年1月29日),中法人寿和新光海航人寿依旧是“老大难”,偿付能力充足率继续为负,排在所有公司的末尾。

根据《国际金融报》记者梳理:78家公司中,有31家寿险公司,39家财产险公司,5家再保险公司,2家相互保险公司,以及劳合社。其中,偿付能力充足率比上季度末上升的有36家,下降的有42家。

需要指出的是,除中法人寿和新光海航人寿因新业务被停等多项监管措施在身,偿付能力充足率为负值外,剩下的76家公司中,华夏人寿的偿付能力充足率最低。

中法人寿:流动性枯竭,靠股东借款续命

根据保监会披露的数据:2017年全行业综合偿付能力充足率252%。在已披露的78家公司中,39家超过了这个平均数。在这些“拖后腿”的公司中,中法人寿和新光海航人寿无疑是“老大难”。

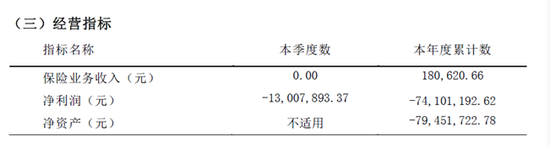

先来看看“垫底”的中法人寿,2017年四季度偿付能力充足率为-4035.94%。经营指标方面,2017年,其四季度保险业务收入0元,净利润-1300.79万元。

2016年9月末以来,由于公司偿付能力不足,暂停了新业务开展,公司经营活动现金支出需求仅依靠存量投资资产的赎回变现及股东借款进行支持。

之后,情况变得更加糟糕。因持续亏损,中法人寿的资本金消耗殆尽,现金流持续净流出,2017年4月公司出现流动性枯竭情形。公司不得不先后9次向股东借款,并采取管理层降薪,削减非必要支出等多项应急措施暂缓风险暴露,截至2017年4季度末,公司已向股东借款1.31亿元。

真正让中法人寿焦虑的是,计划用来“拯救”其经营现状的增资扩股计划,迟迟没能拿到保监批复。

公开资料显示,中法人寿由中国邮政与法国人寿合资设立,双方各持股50%,在2015年4月,保监会对中法人寿股权转让的请示进行批复,将中法人寿原股东中国邮政与法国国家人寿各持有50%股份分别转让25%股份给鸿商集团,中国邮政另外25%的股份转让给了北京人济九鼎资产管理公司。

调整后至今,鸿商集团持有中法人寿50%的股份,成为第一大股东,人济九鼎与法国国家人寿则分别持有中法人寿25%的股份。当时仅就股权进行转让,并未进行增资,中法人寿注册资本仍为2亿元。

2016年11月,中法人寿发布公告称,董事会已通过《关于增资扩股的决议》。不过,增资计划并没能顺利推进。中法人寿关于股东情况及注册资本就进行了3次调整,原本计划对中法人寿进行增资的西藏先仁投资、吉林长久实业、安徽国圣投资均相继退出。

从最近的一份股权变更公告来看,计划对中法人寿进行增资的公司有广西长久汽车及宁德时代,若增资完成,中法人寿的股东将由3家增至5家。公司注册资本将由目前的2亿元人民币增至15亿元,法国人寿不参与增资。

新光海航人寿:沦为海航“弃子”,增资方案没有音讯

与中法人寿一样苦苦“挣扎”的还有新光海航人寿。数据显示:新光海航人寿2017年四季度偿付能力充足率-446.49%,比上季度末-428.43%进一步下滑。沦为海航“弃子”的新光海航人寿,陷入了偿付能力充足率不足的泥沼,越陷越深。

由于偿付能力充足率严重“不达标”,保监会对新光海航人寿采取暂停增设分支机构、监管约谈、停止开展新业务的监管措施。2017年前三季度,公司偿付能力充足率分别是-205.20%、-393.56%和-428.43%。

按照新光海航人寿的自述:由于在保监会2016年第三季度、第四季度监管评价中,局内评定为D类保险公司,其原因及风险点集中在“偿付能力充足率不达标”上,保监会对公司采取了如下监管措施:

(1)暂停增设分支机构。

(2)监管约谈,要求双方股东于2015年7月底之前提出改善偿付能力方案。

(3)责令自2015年11月23日起停止开展新业务。

从偿付能力报告看,新光海航人寿标准保费、首年保费与保费收入比、新业务利润率均为0,保险业务收入2455.10万元,净利润为-2816.21万元。

“停止开展新业务是一方面,新光海航人寿偿付能力‘垫底’另一方面的原因是,增资方案始终没有音讯。”对此,一位资深保险业内人士在接受《国际金融报》记者采访时说,“监管约谈,要求双方股东给出方案的期限早就过了,但尚未有增资的消息传来,海航似乎已经萌生退意。”

华夏人寿:偿付能力充足率偏低,净利润却逆势高企

《国际金融报》记者注意到,在剩余76家公司中,华夏人寿2017年四季度的核心偿付能力充足率最低,仅为99.25%,综合偿付能力充足率为128.96%。

根据保监会去年10月公开征求意见的《保险公司偿付能力管理规定》:每季度对核心偿付能力充足率低于60%或综合偿付能力充足率低于120%等偿付能力风险较大的保险公司偿付能力数据进行重点非现场核查,建立常态化的现场检查机制,并加强对审计机构、精算咨询机构、信用评级机构等中介机构的监督,对于服务质量存在问题的,将采取不接受其报告、移送有关部门进行处罚等措施,确保偿付能力数据真实可靠。

对此,华夏人寿有关负责人给《国际金融报》记者的解释是:“2017年四季度,华夏人寿偿付能力核心充足率99%,综合充足率129%,满足保监会要求的核心50%、综合100%的监管要求,全面达标。同时,四季度偿付能力充足率较上季度稳中有升,特别是核心充足率已将近监管要求的2倍,处于较高水平。”

华夏人寿是一家全国性、股份制人寿保险公司,公司注册资本金153亿元,总资产4700亿元。根据四季度偿付能力报告,华夏人寿保费收入128.75亿元,净利润43.01亿元,同比上季度末增加39.20%。

偿付能力充足率偏低,净利润却逆势高企。

对此,华夏人寿上述负责人指出:“面对监管‘134号文’等新政实施,包括我司在内的行业各主要寿险公司均进行了产品调整切换,可以说,四季度保险业务收入出现小幅度下降是公司主动调整业务结构、进一步推进转型升级的结果;同时,寿险本身特有的业务节奏也是另外一个重要原因:四季度,各主要寿险公司已基本完成年度业务收官,并启动2018年‘开门红’备战工作,公司四季度保险业务收入出现小幅下降与寿险行业整体趋势基本一致。”

另据华夏人寿披露,2017年公司年度总保费达成1715亿元,市场第五;新单期交351.1亿元,同比增长112%;续期业务184.4亿,同比增长360%;个险新单标保153亿,同比增长91%;所有价值指标均出现显著提升,整体业务结构明显优化。

有资深精算师告诉《国际金融报》记者:“偿付能力充足率并非越高越好。偿付能力充足率与资本是一对矛盾,在满足监管要求后,一些公司考虑到资本运作效率,可能不会追求过高的偿付能力充足率。”

值得关注的是,华夏人寿正在经历一场股权变局。

2017年11月20日,中天金融集团股份有限公司(下称“中天金融”)审议通过《框架协议》,拟以现金购买北京千禧世豪电子科技有限公司和北京中胜世纪科技有限公司合计持有的华夏人寿21%-25%的股权,并向上述2家公司支付定金共计10亿元。此次重大资产购买事项所涉股权的交易定价不超过310亿元。

股权收购完成后,中天金融将成为华夏人寿第一大股东。不过,2017年12月28日,中天金融发布公告称,约定的金额由10亿元增至70亿元,同时,上述2家公司将其合计持有的华夏人寿33.41%股份的表决权委托给中天金融行使。

几乎同一时间,同为A股上市公司的华资实业也发布公告称,公司原计划通过定增拿下华夏人寿51%股权的事宜,鉴于证券市场发生了较大变化,同时综合考虑融资环境和监管政策变化等因素,决定终止2015年度非公开发行股票的申请,并申请撤回申报材料。

股权变局会给华夏人寿带来怎样的变化?能否帮助华夏人寿进一步提升偿付能力充足率?短期内华夏人寿是否会进行增资?对此,华夏人寿有关负责人向《国际金融报》记者称:“近期公司无增资计划。”