本报记者 李致鸿 北京报道

在股市是一片狼藉中,“钱口袋”该投向哪里?

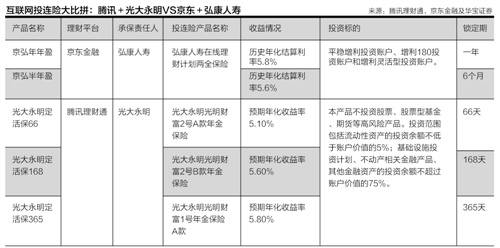

经21世纪经济报道记者梳理,在网销平台的保险理财产品中,投连险产品占据近半壁江山。例如,腾讯理财通共有4款保险理财产品,投连险产品占3席;而在京东金融上情况亦是如此。

腾讯理财通和京东金融各自拥有的3款投连险产品分别为光大永明和弘康人寿所提供。值得一提的是,保监会发布的1-11月人身保险公司原保险保费收入情况显示,光大永明和弘康人寿的投连险独立账户新增交费分别为2159770.08万元和1982417.75万元,分获“状元”和“榜眼”。

此外,按照华宝证券投资账户的分类标准,光大永明和弘康人寿所提供的投连险产品的投资账户均为类固定收益型账户。所谓类固定收益型账户,即账户投资范围包括债权计划、不动产计划以及固定收益类信托计划等非标准化资产,不包括股票、股票型基金、期货等高风险产品。

对此,某寿险公司总经理对21世纪经济报道记者表示:“在股市的震荡中,消费者更喜欢稳健的投资产品,因此网销平台的投连险产品以类固定收益型账户为主。猫往哪里走,耗子决定。”

腾讯+光大永明:预期年化收益平均5.50%

光大永明在腾讯理财通上销售的投连险产品为定活保系列产品。

定活保系列共包括光大永明定活保365、光大永明定活保168和光大永明定活保66三款产品,锁定期分别为365天、168天和66天,预期年化收益率分别为5.80%、5.60%和5.10%。

定活保系列产品的投资账户属于类固定收益账户,主要投资范围包括流动性资产的投资余额不低于账户价值的5%;基础设施投资计划、不动产相关金融产品、其他金融资产的投资余额不超过账户价值的75%,其中单一项目的投资余额不超过账户价值的50%。

根据华宝证券12月4日的研报,在12个类固定收益账户排名中,2015年以来,光大永明财富慧选投资账户回报7.29%,位列第一;光大永明优选投资账户回报6.38%,位列第三;光大永明精选投资账户回报3.65%,位列第九;光大永明财富稳定收益投资账户回报同为3.65%,并列第九。

同时,研报显示,光大永明财富慧选投资账户、光大永明优选投资账户和光大永明财富稳定收益投资账户最近3个月和6个月中的排名稳定,无任何变动;光大永明精选投资账户则在最近6个月的排名中下降一名,位列第十。

京东+弘康人寿:历史年化结算利率平均5.7%

京东金融上销售的京弘年年盈、京弘半年盈是由弘康人寿提供的投连险产品,锁定期分别为1年、半年,历史年化结算利率5.8%、5.6%。

京弘年年盈、京弘半年盈的投资账户平稳增利投资账户、增利180 投资账户和增利灵活型投资账户均为类固定收益型账户。

以平稳增利型投资账户为例,银行存款等流动性资产不低于账户价值的5%;上市权益类资产的比例为账户价值的0-25%;债券、债券回购等固定收益类资产合计占账户价值的比例为0-90%;基础设施投资计划、不动产相关金融产品的比例为账户价值的0-45%;基础设施投资计划、不动产相关金融产品及其他金融资产的投资余额合计不高于账户价值的75%,其中单一项目的投资余额不超过账户价值的50%。

前述华宝证券的研报显示, 2015年以来,弘康平稳增利型投资账户回报6.39%,位列第二;弘康增利180投资账户回报5.48%,位列第六。

同时,研报显示,弘康平稳增利型投资账户在最近3个和6个月中的排名分别为第三和第六;弘康增利180投资账户则为第六和第七。

类固定收益账户表现稳健

对于稳健型投资者而言,由于类固定收益型投资账户不涉及股票等高风险领域的投资,与激进型账户业绩分化相比,类固定收益型账户整体收益率水平表现稳定,无疑是个不错的选择。

在前述华宝证券研报统计的12个类固定收益型投资账户中,2015年以来,整体回报率落在4%-8%之间。

腾讯理财通内部人士告诉21世纪经济报道记者:“选择类固定收益型投资账户主要是出于稳健的角度考虑,短期暂不考虑其他类型投资账户。”

对此,一位保险公司人士表示并不难理解,“腾讯、京东作为较为知名的网销平台,在和保险公司沟通以及选择产品上会相对慎重,毕竟在消费者眼中有一种品牌背书的想法。在不能保证收益率的情况下,自然会选择相对稳健的产品。”

此前,保监会放开了投连险非标投资限制,其资产配置范围包括了流动性资产、固定收益类资产、上市权益类资产、基础设施投资计划、不动产相关金融产品和其他金融资产,这为类固定收益型投资账户的投资提供了更加广阔的空间。