来源:证券时报 作者:刘雁 发布时间:2012年12月24日

编者按:随着利率市场化以及金融脱媒的演进,中国的单一银行体系正面临越来越多的外部风险,但相应的存款保险制度却未随之建立。

一些中小银行正迈出试探性的一步:它们抱团取暖,试水银行间的互助机制,或成立风险合作基金,或设立流动性准备金,力求以市场化手段防范风险的发生。这类基金将如何运作?是否能达到预想效果?对于监管层统一制度的出台有何推动意义?

在经济寒冬的阴霾之下,中小企业抱团取暖已非新鲜事,如今就连资产殷实的中小银行也开始抱团取暖,这对于中国金融业而言颇具深意。

近日,亚洲金融合作联盟旗下的风险合作基金成立,目前已有包括民生银行、包商银行在内的23家会员金融机构参与认购。这成为国内迄今为止最大的风险合作基金,目前规模为30亿元人民币,主要用于帮助会员金融机构度过流动性、资本性、结构性危机。

“银行的黄金十年已过,如今在宏观经济波动加剧、利率市场化推进等趋势之下,单一中小金融机构面临的风险越来越大,风险基金的成立对于各中小银行无疑是一件好事。”一位城商行高管向证券时报记者表示。

然而,在一些业内人士看来,由于规模较小,上述风险合作基金并不足以解决实质问题。倘若监管不到位,类似风险基金反而可能成为银行间资金互相输送的暗渠。

抱团取暖

“这是中小银行联盟的一种形式,为应对流动性不足或者市场上某些特殊因素引发的风险而创新出的一种自保方式。”交通银行首席经济学家连平表示,“一般来说,一家银行发生突发事件很难谋求其他银行的出资救助,但如果共同筹资组建基金,一旦出现问题则可由基金出资,这是一种市场化的自保方式。”

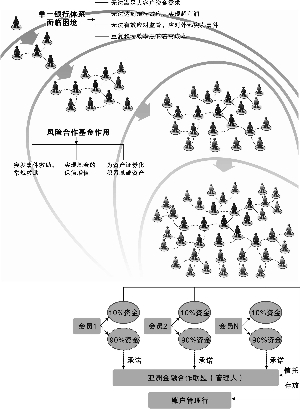

据民生银行行长助理石杰介绍,这一风险合作基金是以信托方式为法律基础发起设立的信托基金, “基金采用了‘信托+委托’分层设计结构:其中10%由现金出资,采用信托方式,由联盟作为基金管理人,直接实施救助或委托救助;另外90%以承诺出资方式,与实际受救助人挂钩。”石杰在签约仪式上表示。

据了解,该基金目前总规模达30亿元,由23家联盟成员通过购买份额的方式参与,每1个基金份额为1亿元,其中10%(即1000万元)以现金出资。当发生救助时,由成员单位实施救助,享受救助权利的放大倍数为50倍,也即5亿元救助额。

记者从亚洲金融合作联盟的一份内部资料获悉,该风险合作基金的核心目标在于对会员单位发生危机时进行救助,同时,在确保安全性、流性前提下,通过市场化运作取得收益,实现基金的保值增值。该基金的长远目标在于以资产池的方式建立联盟间资产负债相互调剂互补的机制,为资产证券化积累基础资产。

该联盟于今年6月启动建立风险合作基金,经过5个月的讨论、摸底及模拟预演,最终于11月正式签约。“风险合作基金已经具备了正式运作的各项内外部条件。”民生银行一位不愿具名人士告诉记者。

实际上,中小银行成立风险合作基金并非孤例,与此类似的还有河南省17家城商行近期设立的流动性准备金。据了解,在每年年末清算之后,这17家城商行将按照当年年末存款余额的0.5%比例提取流动性准备金,交与受托行管理,而受托行将由河南省资产规模最大的银行担任。

“中小银行只有抱团发展,面对大风大浪的时候才会有可退避的安全港。”亚洲金融合作联盟监事长、包商银行董事长李镇西如是认为。