来源:新金融观察报 作者:王凡 发布时间:2012年10月15日

在金融危机影响仍在蔓延的当下,投资者一直都试图寻找一种更好的投资品种来代替传统的投资项目。或许,一直被低估的新兴市场货币是一个不错的选择。

美国新一轮的量化宽松让世界经济跟着闪了一下腰,使全球低息环境和充裕的流动性持续更长一段时间。从目前的数据看,10年内英国国债年利率将维持在1.5%,美国国债将停留在1.4%,德国国债将停留在1.2%,日本国债停留在0.7%,瑞士国债维持在0.4%。所有这些市场的短期参考利率接近于零。在某些国家,短期收益率甚至为负。换言之,投资者购买2014年7月到期的瑞士、丹麦、德国、芬兰和荷兰国债,还需要向政府倒贴钱,亏损是铁定的。

因而,很多投资者都在寻找一种新的投资品种来代替这些传统的投资项目。面对着日益成长的新兴市场,瑞银财富管理在最新发布的报告《瑞银研究焦点“新兴市场货币——被低估的资产类别”》(以下简称《报告》)中指出新兴市场货币被低估,并将新兴市场货币作为一种可以选择的新的资产类别。

新兴市场货币被低估

伯南克扣动新一轮货币战争扳机。

自QE3出炉后,日元和许多新兴市场货币应声大涨,巴西、日本等国入市干预。9月下旬,日本央行宣布采取进一步宽松措施,同时,包括英国央行、澳大利亚央行在内的多家央行均透露了将进一步宽松的货币政策倾向。可以看到,美国开启新一轮量化宽松已开始影响其他国家的货币决策。

“我们认为也许一个持续多年的货币调整期正在开启,资产负债表稳固、货币政策灵活度更高、增长基本面更好的国家的货币将是此期间的赢家。”面对着这样新的经济态势,瑞银新兴市场首席投资总监Jorge O. Mariscal指出,很大一部分新兴市场货币将在今后有不错的表现,因此瑞银认为这些货币还将有一个长期的升值趋势,这也为投资者带来了新的投资机会。

从统计数据上可以看到,过去10年,新兴市场货币的投资回报令人瞩目。2002年7月至2012年7月,摩根大通24个新兴市场货币指数(ELMI+) 以美元计价的复合年均回报率为7.8%,跑赢同期标普500指数5.8%的回报率,但低于摩根士丹利资本国际(MSCI)新兴市场指数15.2%的回报率。更让人赞叹的是,新兴市场货币获得上述回报率所承担的风险(以波动性衡量)比标普500指数和新兴市场股票指数低1/2 至2/3。换言之,10多年来,新兴市场货币比股票收益更高,也更安全。

“但是,当投资者寻求分享新兴经济体增长优势时,货币并不是首选。”面对新兴市场货币过去10年的良好表现,瑞银认为这些货币价值被低估。《报告》指出,中长期内新兴市场货币对发达市场货币的汇率有望升值。对于寻求优化投资组合的投资者而言,新兴市场货币可成为重要的推动力。

多个驱动因素

越来越多投资者已将目光投向了新兴市场货币,回报率较高、稳定性不断提升以及经济增长更快的前景,不仅使得新兴市场货币更具吸引力,并且还对新兴市场的股票和债券形成支撑。

而从信用评级的角度来看,发行美元债券的新兴市场国家的信用评级试图显示政府偿付债务的能力。数据显示,1994年以来这些国家的风险大幅下降,1994年的时候只有2%的新兴市场主权发行人被认为是“投资级”,即拥有良好的信用质量。而到2009年几乎60%的新兴市场都已达到这一信用质量。因而,瑞银认为新兴市场风险溢价应声而落,驱动力来自其经济基本面改善。

此外,一些发达经济体的基本面不断恶化,对于这些市场中的资产回报率前景构成越来越大的压力,投资新兴市场因而看上去更具吸引力。

瑞银在《报告》中指出,法制、债务、经济等多方面因素的改善是新兴市场货币被看好的重要驱动因素。新兴市场政府债务占国内生产总值(GDP)的平均比重自2000年以来一直相当温和,远低于发达国家的水平。

“事实上,QE3对中国最大的影响应该关注因此所带来的通胀问题。”招商银行金融市场部高级分析师刘东亮对新金融记者表示,仅从新兴市场货币之一的人民币的角度来看,通胀因素应该引起重视。

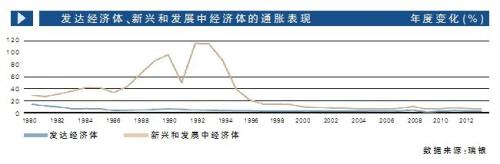

“发达国家与新兴市场国家之间的通胀率差距较最近数十年来的高点已显著收窄。”《报告》指出,在2000年至2010年期间,平均通胀率差距低于5%,而1980年代和1990年代分别为37%和54%。在许多新兴市场,设定通胀目标成果显著。

此外,新兴市场正日益融入全球经济,这对其货币需求产生了重大影响。过去30年,不仅全球贸易稳步增长,新兴市场的全球经济融合进程也显著加快。更好地融入全球经济体系不仅给许多新兴经济体带来了财富,也使其货币需求不断增加。

因而,瑞银认为:若实力较强的新兴市场继续实施正确的政策,其货币对美元、欧元及日元汇率有望长期升值,并在未来一段时间内提供极具吸引力的“套利”收益。

低价格的介入点

当然,新兴市场货币的诸多不稳定因素也导致这些国家的货币的剧烈波动。从去年开始,新兴市场经济体货币对美元汇率波动幅度明显加大,对美元汇率的升值与贬值转换更频繁。以雷亚尔和墨西哥比索为例,在去年9月两种货币对美元出现超过10%的深度贬值后,10月即出现对美元的大幅升值,随后连续两个月出现贬值趋势。进入2012年,前两个月雷亚尔和比索分别升值8.2%和7.6%,但在接下来的3个月内比索贬值一度超过10%,雷亚尔贬值则一度超过20%。

而进入今年4月,大部分新兴市场经济体货币对美元贬值明显。截至5月巴西与墨西哥货币当局干预汇率之前,雷亚尔对美元贬值超过14%,印度卢比、俄罗斯卢布、南非兰特、墨西哥比索等货币对美元贬值也接近或超过10%,韩元、土耳其新里拉等其他货币对美元亦出现明显的贬值趋势。

“欧洲局势动荡引发资本离开,是新兴市场经济体货币贬值的主要诱因。”中国社科院研究员熊爱宗指出。而IMF最新发布的《世界经济展望报告》也下调了新兴市场国家的经济增长预期,分析人士普遍预计新兴市场货币仍将走弱。

“长期走势要看经济发展趋势,但中短期内,人民币升值的可能性不大。”刘东亮表示,从国有资本投资人民币的角度来看,目前股市疲软,国内经济动力不足,人民币升值动力不足,震荡或者贬值的可能性都是存在的。眼下,国际资本唯一的获利方式也就只有“利差”。

对于新兴经济体的这种担忧,瑞银表现得比较乐观。《报告》指出,目前虽然由于国际经济不景气造成了新兴市场货币价格疲软,但比之发达经济体,这些国家还是有着比较大的潜力。而且,长期来看,随着新兴市场的增长潜力进一步上升,并日益融入全球经济,将有更多资金配置到新兴市场中。因此投资者必须为总体组合波动性上升做好准备,并且只动用长期资金用于新兴市场货币投资。而对于想要提高新兴市场货币仓位的投资者而言,价格走软可能是良好的介入点。