来源:国际金融报 作者: 发布时间:2012年03月14日

CFP 图

是非金融

“2个点”折射3万亿大市场

至2011年中期,中国民间借贷余额同比增长38%至3.8万亿元,占中国影子银行体系总规模约33%,相当于银行总贷款的7%

龙年,年入花甲的张老师,有50多万元积蓄,“买房不够,入股市缺技巧,子女自有天地,无需啃老。”若把钱存银行,报纸上说现在是“负利率时代”,张老师愁。

经亲戚介绍,最后将积蓄悉数借给一位急用钱的“大老板”。张老师告诉《国际金融报》记者,每个月酬劳是“2个点”,即每个月利息7500元。

张老师的举动属个人借贷行为,往更广的面上说,这是民间金融的一支。

截至目前,有关民间金融的资料、数据等,一直未有翔实记载。不过,从民间借贷这个“管”或许能“窥”得民间金融“豹”的“肚量”——央行去年的一份调查报告称,2010年,民间借贷市场的资金存量就超过了2.4万亿元,占当时借贷市场比重已达到5%以上。银监会此前测算的民间融资规模在3万亿元-5万亿元间。中金公司的报告则认为,至2011年中期,中国民间借贷余额同比增长38%至3.8万亿元,占中国影子银行体系总规模约33%,相当于银行总贷款的7%。

复旦大学经济学教授张军对“民间金融”这样定义:“相对于官方的正规金融制度和银行组织而言,自发形成的民间信用部分。”

该定义点出了“民间金融”的非正规性。而央行的定义则在技术环节加以“量化”:相对于国家依法批准设立的金融机构而言,民间金融泛指非金融机构的自然人,企业及其他经济主体(财政除外)之间以货币资金为标的的价值转移及本息支付。

从历史逻辑看,民间金融古已有之,当初晋商的票号、钱庄等就是典型。改革开放之后,随着商业的繁盛,商家对资金的渴求日增,江苏、浙江、广东等沿海地区就出现了所谓的“合会”、“台会”、“地下钱庄”等。以温州为例,1984年,一个名叫方培林的人在苍南县开办了“方兴钱庄”,利率实施的是市场化标准,并一度得到了当地政府的允许。

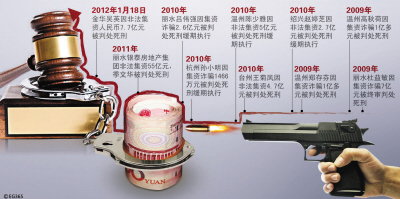

按民间金融的风险大小分类,包括友情借贷(不收利息)、灰色借贷(中等利率水平)和高利贷(超过现行利息的4倍以上)。《人民日报》今年2月以温州为例报道,“温州89%的家庭、个人和59%的企业都参与了民间借贷。”